HÍREK, INFORMÁCIÓK

Két forrásból is ömlik a pénz a magyar vállalkozásokhoz

Az elmúlt két év során tapasztalt forrásbőség kedvező lehetőséget teremtett a kkv-knak beruházásaik megvalósításához. Egyfelől átmenetileg felgyorsult a vissza nem térítendő európai uniós támogatások lehívása, másfelől a jegybank Növekedési Hitelprogramjának két szakaszában kedvező kamatozású hitelhez jutottak a hazai vállalkozások. A kétféle finanszírozás azok eltérő tulajdonságai miatt nehezen összehasonlítható, ugyanakkor megállapítható, hogy az NHP keretében nyújtott források - elsősorban ágazati tekintetben - egyenletesebben oszlottak el a vállalkozások közt, mint az uniós támogatások. Miközben a két típusú forrás bizonyos értelemben helyettesítő terméknek is tekinthető, a hitel kiegészítő termékül is szolgálhat a támogatások elő-, illetve társfinanszírozása során. A következő támogatási periódusban egyre nagyobb szerepet kapnak a gazdaságfejlesztési célú visszatérítendő támogatások, amelyek részben átvehetik a majd kivezetésre kerülő NHP szerepét a vállalkozások finanszírozásában. Jelen írásunkban rövid áttekintést kívánunk adni a kétféle forrástípus felhasználásának volumenéről, dinamikájáról és egyéb fontosabb jellemzőiről. Ugyanakkor a jövőben érdemes lehet ennél lényegesen mélyebben elemezni az egyes forrástípusok felhasználásában megfigyelhető különbségeket és azok okait, annak érdekében, hogy mind a következő időszakban lehívható uniós források, mind a banki hitelezés struktúrája minél hatékonyabban szolgálja a kkv-k versenyképességének javítását és az elmaradt térségek felzárkóztatását.

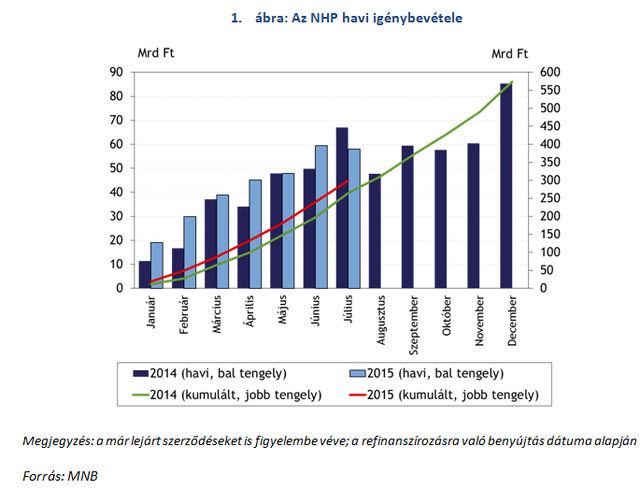

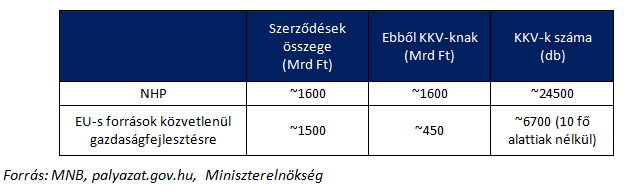

2013 nyarán, az NHP első szakaszában 700 Mrd forintnyi hitel került a kkv-khoz. Jóllehet ennek nagyobb hányada hitelkiváltás volt, ami amellett, hogy a korábban felvett hitelekhez kapcsolódó terhek enyhítésében jelentett elsősorban segítséget a kkv-knak, a bankok közti verseny élénkítésével hozzájárult a hitelfeltételek későbbi javulásához, közel 200 Mrd forint került folyósításra közvetlenül a KKV-k beruházásainak megvalósításához. A program 2013 októberében indult második szakaszában eddig kötött összes hitelszerződés volumene pedig elérte a 900 Mrd forintot, amelyből mintegy 510 Mrd forint közvetlenül beruházási célokat szolgált, ráadásul az átlagos hitelméret csökkenésével összhangban a program második szakaszában egyre több kisebb vállalkozás jut hitelhez. A program két szakasza keretében összesen több mint 24000 vállalkozás jutott finanszírozáshoz mintegy 1600 Mrd forint összegben. A második szakasz igénybevételének időbeli lefutását több tényező is befolyásolta. A kkv-k hitelkeresletében - és így a kereskedelmi banki hitelezésben is - egyébként megfigyelhető szezonalitás mellett hatással volt a lehívások havi volumenére a jegybanki eszköz átmeneti jellege, annak eredeti lezárási ideje és a program meghosszabbítása egyaránt. Míg a program kihasználtsága a szakasz indulását követően - 2013 végén és 2014 elején - lassan emelkedett, tekintettel részben a még távoli (akkor még 2014 végi) szerződéskötési határidőre, 2014 őszén már 60 Mrd forint közelében volt a havonta jelentett szerződések volumene. A szerződéskötési időszak 1 évvel, 2015 végére való meghosszabbítását követően hasonló tendencia volt megfigyelhető az idei év első felében is. Ugyanakkor 2015 első felében minden hónapban magasabb volt az MNB-hez benyújtott szerződések volumene a tavalyi év azonos hónapjához képest, július végéig összesen 34 milliárd forinttal nagyobb összegről nyújtottak be adatszolgáltatást a hitelintézetek, mint 2014 első hét hónapjában.

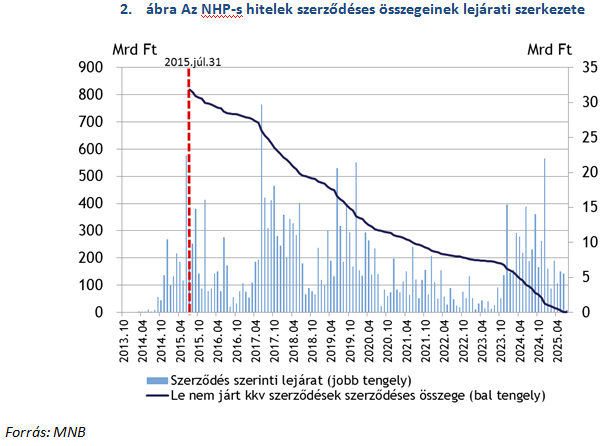

Az összes második szakasz keretében megkötött szerződés összege augusztus első felében elérte a 900 Mrd forintot, a jelenlegi keretösszeg 90%-át. Ha csak a le nem járt ügyleteket tekintjük, azok szerződéses összege mintegy 825 Mrd forintot tett ki július végén (az MNB hó eleji közleményeiben rendszerint ez az összeg jelent meg eddig a kihasználtság elsődleges mérőszámaként, de szeptember elejétől a dinamikát részletesebben bemutató adatokat tesz közzé a jegybank). 2015 július végéig ugyanis összesen több mint 70 milliárd forint szerződéses összegű hitel járt le. A második szakaszban nyújtott forgóeszközhitelek és az EU-s támogatások előfinanszírozása céljából folyósított kölcsönök volumennel súlyozott átlagos futamideje 2 év körüli, de a piaci igényekhez igazodva, illetve üzleti gyakorlatuknak megfelelően ennél rövidebb futamidejű finanszírozást is nyújtottak a hitelintézetek. Az első rövidebb lejáratú hitelek - részben az EU-s támogatások beérkezése miatt - a program második szakaszának indulása után 1 évvel, 2014 végén kezdtek szerződés szerint lejárni. Tekintettel arra, hogy a második szakasz elején legfeljebb 1 éves futamidő mellett lehetett forgóeszközhitelt nyújtani, továbbá az igénybevétel 2014 tavaszán gyorsult fel, a lejárt ügyletek volumene 2015 eleje óta kezdett egyre számottevőbbé válni. Jóllehet a program előrehaladtával egyre nagyobb volumenben fognak kifutni szerződések, a jellemzőbb futamidőkből (pl. később a forgóeszközhitel maximális futamideje 3 évre nőtt) és a hitelfelvétel korábbi hullámaiból adódóan nem teljesen egyenletes a hitelek lejárata, amelyet az alábbi ábra szemléltet (az eddig megkötött ügyletek vonatkozásában). A törlesztések, illetve a még le nem hívott hitelrészek miatt a kkv-k aktuálisan fennálló tőketartozása július végén mintegy 650 Mrd forint volt.

Az elmúlt két évben az európai uniós támogatások felhasználása a 2007-13-as költségvetési ciklushoz kapcsolódó 2015 végi határidő közeledtével felgyorsult. Az operatív programok keretében mostanáig - részben nemzeti társfinanszírozással - megítélt mintegy 9900 milliárd forintnyi támogatásból 1500 milliárd forint kapcsolódik közvetlenül vállalkozásfejlesztéshez, ami főként technológiai fejlesztéseket, K+F+I tevékenységet, az üzleti környezet fejlesztését, és regionális gazdaságfejlesztést foglal magában. A támogatásban részesült kkv-k közül a 10 fő felettiek száma 6700 körülire tehető, amelyek mintegy 445 milliárd forintnyi forráshoz jutottak.

Az NHP-s és az uniós források felhasználását nehéz összehasonlítani, mert alapvetően eltérő típusú finanszírozásról van szó. Az NHP keretében a kis- és középvállalkozások - elsősorban hosszú lejáratú - hitelekhez, azaz visszatérítendő forrásokhoz jutottak, míg az uniós források döntő hányada az eddigiekben vissza nem térítendő támogatás volt. Érdemes azt is megemlíteni, hogy a két típusú forrás össze is fonódhatott egy vállalkozás finanszírozásában: a vissza nem térítendő támogatás ugyanis előfinanszírozható a jegybanki programban, továbbá mind a támogatás kiegészítésére, mind annak önerejéhez nyújtható az NHP keretében kölcsön. A két forrás különböző jellege ellenére érdemes megvizsgálni, hogy ezek felhasználása az eddigiekben hogyan alakult.

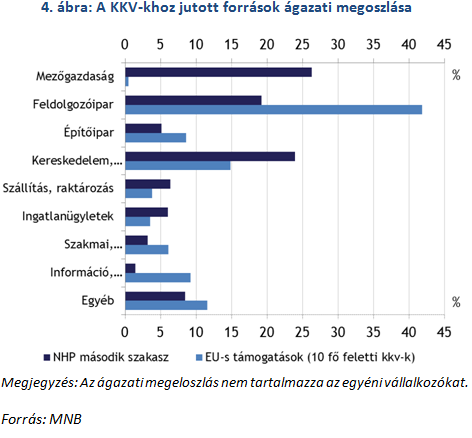

Az NHP második szakasza és az EU-s források keretében kifejezetten kkv-khoz eljutott finanszírozás ágazati megoszlása érdemi eltérést mutat. Az NHP-s források felhasználása valamivel kiegyenlítettebb volt, jóllehet a hitelek legnagyobb része három ágazatba irányult: a mezőgazdaságba, a kereskedelembe és a feldolgozóiparba. A kkv-knak nyújtott EU-s támogatások között a feldolgozóipar részesedése kiemelkedő, 40% feletti, ami az NHP-ban megfigyelhetőnek mintegy kétszerese, míg a második helyen álló kereskedelem részesedése már csak 15% körüli.

Az NHP keretében hitelezett vállalkozások és az EU-s támogatást elnyerő vállalkozások számának területi eloszlása csak kisebb eltérést mutat, az NHP keretében hitelt felvevők elhelyezkedése valamivel kiegyenlítettebb. Ugyanakkor érdemes szem előtt tartani, hogy a támogatást elnyerő kkv-k mintegy egyharmada a Közép-Magyarország régióban található, de a következő, 2014-2020-as EU-s költségvetési időszakban az ezen régióban felhasználható támogatások összege már jelentősen alacsonyabb lesz tekintettel arra, hogy az egy főre eső GDP alapján ez a terület már a fejlettebb európai régiók közé tartozik.

A következő, 2014-20-as ciklusban további jelentős változások várhatók a kkv-k számára elérhető források tekintetében, amelynek eredményeképp mind a támogatások elosztása, mind a felhasználás hatékonysága javulhat. A kormányzat tervei szerint a következő ciklusban rendelkezésre álló uniós és hazai költségvetésből származó fejlesztési források mintegy 60%-át, azaz az előző időszakhoz képest jóval nagyobb részét fogják közvetlenül gazdaságfejlesztésre fordítani. A Gazdaságfejlesztési és Innovációs Operatív Program (GINOP) keretében juthatnak majd a legtöbb forráshoz a kkv-k, melynek indikatív forrásösszege 2800 milliárd forint . Ennek mintegy 20 százaléka célozza kifejezetten versenyképességük javítását, de ezen túlmenően további források is rendelkezésükre állnak a program többi prioritásán, illetve egyéb operatív programokon keresztül is.

Fontos különbséget jelent, hogy az új ciklusban a korábbihoz képest nagyobb súlyt kapnak a visszatérítendő támogatások, különböző pénzügyi eszközök formájában (különös tekintettel a hitelre és a garanciára). Így a vállalkozásoknak arra kell felkészülniük, hogy beruházásaiknak ki kell tudniuk termelni a hitel visszafizetését is, ellentétben a vissza nem térítendő támogatásokkal. Ahogy az NHP-nak feltehetően eddig is jelentős szerepe volt a támogatásokhoz nem jutó kkv-k finanszírozásában, illetve a támogatások elő-, illetve társfinanszírozásában, és várhatóan a közeljövőben is lesz még tér a kétféle forrás ötvözésére, az új ciklusban várhatóan már részben az EU-s források keretében nyújtott hiteleknek (visszatérítendő támogatásoknak), hosszabb távon pedig a piaci alapú hiteleknek kell átvenniük a majd kivezetésre kerülő NHP szerepét a kkv-k finanszírozásában. A hatályos feltételek szerint év végéig van lehetőség hitelszerződést kötni az NHP keretében, jóllehet az egyes hitelrészeket ezt követően is le lehet hívni. A Monetáris Tanács ősszel dönthet a program esetleges folytatásáról vagy átalakításáról.

A szerzők a Magyar Nemzeti Bank munkatársai.

Forrás: http://www.portfolio.hu/finanszirozas/hitel/ket_forrasbol_is_omlik_a_penz_a_magyar_vallalkozasokhoz.1.218277.html